Modificările aduse Codului Fiscal începând cu data de 01.01.2023 au adus schimbări în ceea ce privește modalitatea de decontare a serviciilor turistice și a transportului în perioada concediului de odihnă, astfel că personalul MAI trebuie să acorde o atenție sporită atunci când vor depune actele necesare în vederea punerii în plată a acestor drepturi.

- Decontarea serviciilor turistice:

a) în perioada concediului de odihnă – fără plata impozitului sau a contribuțiilor;

ex. pentru factura de 1450 lei se decontează integral.

b) în afara concediului de odihnă – se vor plăti impozit și contribuții sociale însumând 41,5 %;

ex. pentru factura de 1450 lei se decontează doar 848 lei ( până în anul 2022, pentru decontarea în afara concediului, se percepea doar impozit de 10%).

2. Decontarea transportului în concediu de odihnă – va fi de 637 lei, iar împreună cu decontarea serviciilor turistice de 1450lei va face parte din plafonul de 33% din salariu lunar, prevăzut de Codul Fiscal, care dacă va fi depășit în luna decontării, va fi supus impozitării și contribuțiilor sociale.

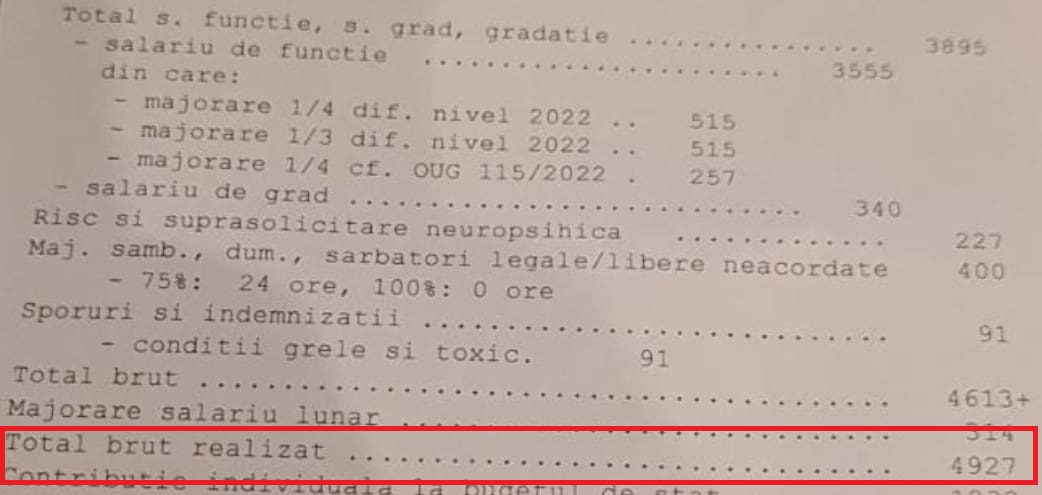

Dacă în luna martie sau aprilie atunci când vei avea planificat concediu de odihnă, soliciți atât valoarea maximă a serviciilor turistice (1450 lei), cât și decontarea transportului în concediu (637 lei), un total de 2087 lei, iar valoarea salariului brut realizat ( care se regăsește pe fluturașul de salariu) e de 4927 lei , atunci pentru ce depășește 33% din această valoare, se vor percepe impozit+contribuții.

Exemplu orientativ:

- 1450 lei+ 637 lei = 2087 valoarea maximă ce poate fi decontată într-o lună pentru serv. turistice+ transport concediu;

- 33% din salariu brut realizat 4927 lei = 1642 valoarea pentru care nu se percep contribuții sau impozit

- 2087 -1642 lei= 445 lei valoarea care va fi supusă plătii impozitului și contribuțiilor;

- 58,5% din 445 = 260 lei valoarea netă primită din suma supusă impozitului si contribuțiilor

- 1642+ 260= 1902 lei suma decontată în cazul în care se solicită în aceeași luna atât valoarea maximă a serv. turistice, cât și decontarea transportului în concediu.

- 2087 – 1902= 185 suma pe care ar pierde-o un polițist cu un salariu brut de 4800 lei în cazul în care solicită în aceeași lună ambele deconturi.

Aceasta este valoarea brută a salariului unui agent de poliție cu 4 ani vechime, iar 33% din aceasta sumă care nu va fi supusă impozitului și contribuțiilor e de 1642 lei.

În cazul de față recomandăm colegilor ca:

- decontarea serviciilor turistice să nu se efectueze în aceeași lună cu decontarea transportului în concediu;

- decontarea serviciilor turistice să se efectueze în 2 tranșe, astfel încât, în cazul suprapunerii celor două decontări, să nu se depășească plafonul de 33% din salariu brut;

Odată cu creșterea cu 10% a salariului de funcție și actualizarea salariului de grad din luna februarie, unde valoarea brută va crește cu sume cuprinse între 700 și 1000 lei, salariul brut al unui agent de debutant va fi de aproximativ 5000 lei.

De asemenea e de menționat faptul că valoarea maximă de referință a plafonului de 33% este salariul mediu brut stabilit pentru anul 2023 care e de 6095 lei.

Dacă în luna martie sau aprilie atunci când vei avea planificat concediu de odihnă, soliciți atât valoarea maximă a serviciilor turistice (1450 lei), cât și decontarea transportului în concediu (637 lei), un total de 2087 lei, iar valoarea salariului brut realizat ( care se regăsește pe fluturașul de salariu) e de 6095 lei , atunci pentru ce depășește 33% din această valoare, se vor percepe impozit+contribuții.

Exemplu orientativ:

- 1450 lei+ 637 lei = 2087 valoarea maximă ce poate fi decontată într-o lună pentru serv. turistice+ transport concediu;

- 33% din salariu brut realizat 6095 lei = 2031 valoarea pentru care nu se percep contribuții sau impozit

- 2087 -2031 lei= 56 lei valoarea care va fi supusă plătii impozitului și contribuțiilor;

- 58,5% din 56 = 33 lei valoarea netă primită din suma supusă impozitului si contribuțiilor

- 2031+ 33= 2064 lei valoarea decontată în cazul în care se solicită în aceeași luna atât valoarea maximă a serv. turistice, cât și decontarea transportului în concediu.

- 2087 – 2064= 23 suma pe care ar pierde-o un polițist cu un salariu brut de 6095 lei sau mai mare de atât, în cazul în care solicită în aceeași lună ambele decontări.

Având în vedere aceste modificări aduse Codului Fiscal, fiecare polițist trebuie să se uite pe fluturașul de salariu la valoarea salariului brut și să împartă la trei pentru a vedea suma maximă (33%) care nu va fi supusă impozitării și contribuțiilor sociale în cazul în care solicită decontarea în aceeași lună a serviciilor turistice și a transportului în perioada concediului.

Viitorul ne aparține!

Echipa Sindicatului Europol

5 răspunsuri

Mereu ultimii și cei mai jumuliți. Atâtea sindicate care mai de care arogandu-si merite dar nu au fost în stare să ajungă la un numitor comun cu decizionalul, pentru a înlătură discriminările în rândul polițiștilor care continuu și în 2023!(legea privind decontarea transportului/navetei, se menține aceeasi măgărie cu mutatul la cerere )

Vă salut, stimaţi colegi! Cumva aceste noi prevederi se aplică şi în cazul în care solicit decontarea serviciilor turistice aferente anului 2023 efectuate pe concediul restant ( cel din 2022) sau este în regulă decontarea şi pe co restant scăpând de impozitare? Vă mulţumesc!

Serviciile turistice se pot deconta și în perioada concediului de antena?

Da, „concediul de antenă” așa cum îl denumim neoficial este tot concediu de odihnă.

Bună ziua!

In cazul în care concediul de odihnă a fost efectuat într-o singură perioadă, cum se poate proceda pentru a nu exista impozitarea?